適格請求書等保存方式(インボイス制度)

更新日 令和6年1月23日

令和5年10月1日から始まる適格請求書保存方式(インボイス制度)は、事業者が納める消費税額の計算に関する新しいルールです。

インボイス制度が開始すると、消費税の仕入税額控除の適用を受けるために、原則として適格請求書等の保存が必要になります。

また、適格請求書を交付するためには、登録申請を行い、適格請求書発行事業者にあらなければなりません。

守谷市(一般会計)においても、登録事業者番号を取得しました。

インボイス制度で変わることは

- 消費税の仕入税額控除を受けるために、適格請求書等の保存が必要になります。

- 適格請求書等は、登録を受けた事業所以外交付できません。

- 事業所は適格請求書等の受領、未受領によって、納付する消費税額が変わってきます。請求書が要件を満たさないと、仕入れや経費にかかった消費税を差し引くことができません。

- 免税事業者は適格請求書発行登録事業者の登録をすることにより、消費税を税務署に納付することとなります。

仕入税額控除とは

消費税の納付額は、売上時に預かった消費税から仕入れや経費で支払った消費税を差し引いて計算します。

仕入れや経費で差し引くことを仕入税額控除といいます。

仕入税額控除には適格請求書等(インボイス)の保存が必要であり、適格請求書等(インボイス)がなければ仕入税額控除はできません。

- 消費税は、消費一般に広く公平に課税される間接税です。

- 生産、流通、販売の各段階で事業者に課税され、最終的には消費者の負担となります。

- 各段階での税の累積を排除するため、事業者は仕入税額控除により計算した税額を納税します。

納付する消費税額の計算方法

売り上げの消費税-仕入れや経費の消費税額=納付する税額

この場合の消費税額の納付については、仕入先(材料業者)が消費税1,100円を納付し、A社が消費税を400円納付、B社が300円納付となります。

しかし、A社がインボイス登録事業者でない場合、適格請求書(インボイス)が発行できないため、B社は400円の仕入税額控除ができなくなり、700円を納付することとなります。

ただし、制度開始後6年間は、仕入税額控除に一定の割合を控除できる経過措置があります。詳しくは、国税庁のホームページをご確認ください。

インボイス制度による適格請求書及び簡易適格請求書のイメージ

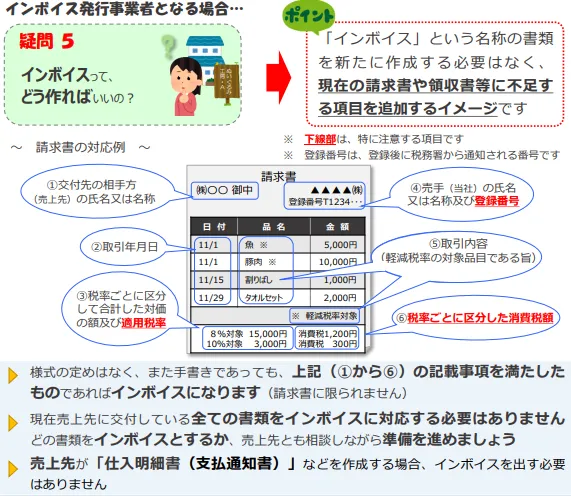

適格請求書(インボイス)とは、売手が買手に対し正確な適用税率や消費税額を伝えるための手段であり、一定事項が記載された請求書や納品書その他これらに類するものをいいます。

適格請求書の様式は、法令で定められていません。

適格請求書として必要な事項が記載された書類であれば名称を問わず、また、手書きであっても、適格請求書に該当します。

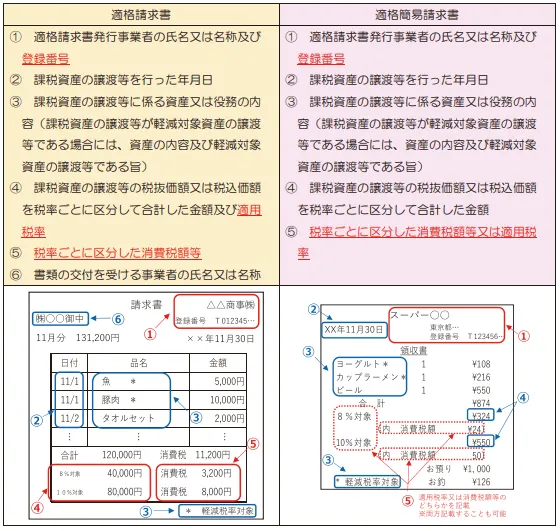

適格請求書と適格簡易請求書のイメージです。

適格簡易請求書は不特定多数の方に領収書などを発行する際に使用します。

報償費などを個人事業主が守谷市に請求する場合

個人事業主が、守谷市に対し報償費などを請求する場合において、インボイス対応が必要な場合は、個人事業主がインボイス対応の請求書を作成し、市に請求してください。その際には、源泉徴収税額も請求書に明記ください。なお、全ての個人事業主がインボイス対応の請求書が必要わけではありません。

インボイス対応の請求書において、報酬などの額と消費税などの額が明確に区分されている場合には、報酬などの額のみを源泉徴収の対象とする金額として差し支えないこととされています。

詳しくは、国税庁のホームページ「インボイス制度開始後の報酬・料金等に対する源泉徴収」をご覧ください。

インボイスの交付義務が生じるのはいつからか。

インボイス登録事業者は10月1日以降に次の取引が生じたときからインボイスが必要です。

- 物品の販売は、出荷日や相手方の検収日など引渡しの日として合理的な日

- サービスの提供は、物の引渡しを要する場合は、目的物の全部を引き渡した日

- サービスの提供で、物の引渡しを要しない場合は、役務の全部を完了した日

具体例

- 令和5年9月の取引について、令和5年10月に請求を行う場合は、インボイス対応の必要はありません。(9月中にインボイスの対応をすること自体に問題はありません。)

- 令和5年9月発注の物品が10月に納品された場合は、インボイス対応が必要です。

インボイス制度における留意事項

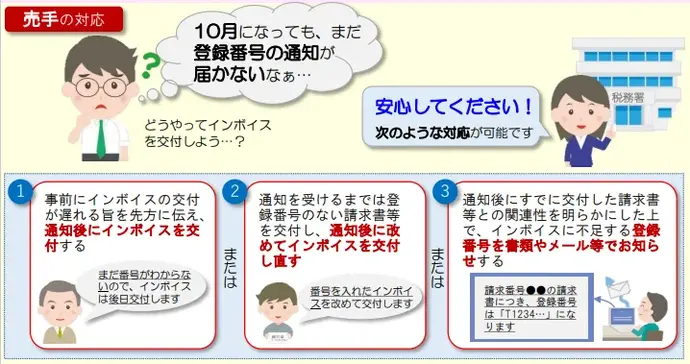

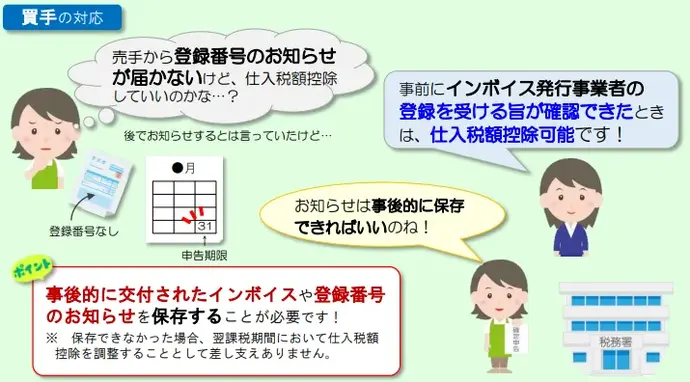

10月1日までに登録番号が通知されない場合の売手と買手の対応については、交付が遅れる旨を伝えて、通知を受けた後にインボイスを交付することができます。ただし、インボイスを交付できるようになった日以降は、記載事項を満たしたインボイスの交付が必要となってきます。詳しくは、次の画像をご確認ください。

出典:国税庁インボイス制度において特にご留意いただきたい事項

守谷市の適格請求書等発行事業者の登録番号

- 守谷市(一般会計)

名称:守谷市

所在地:茨城県守谷市大柏950番地の1

登録番号:T6000020082244 - 守谷市国民健康保険特別会計(インボイス制度登録不要)

- 守谷市後期高齢者医療特別会計(インボイス制度登録不要)

- 守谷市介護保険特別会計(インボイス制度登録不要)

インボイス制度の問い合わせについて

インボイスコールセンター

インボイス制度に関する一般的なご質問やご相談は、インボイスコールセンターにお問い合わせください。

専用ダイヤル

電話:0120-205-553

受付時間

午前9時から午後5時

(土曜・日曜・祝日除く)

国税庁ホームページ インボイス制度特設サイト

インボイス制度のより詳しい情報、国税庁が行っているオンライン説明会の模様、申請手続きに関すること、Q&Aなどを掲載しています。

参考資料

-

適格請求書等保存方式の概要 (PDF 6.5MB)

-

適格請求書等保存方式(インボイス制度)の手引き (PDF 9.4MB)

-

インボイス制度に関する改正について (PDF 6.5MB)

-

インボイス制度において事業者が注意すべき事例集 (PDF 1.2MB)

このページに関するお問い合わせ

会計課

〒302-0198 茨城県守谷市大柏950番地の1

電話:0297-45-1111 ファクス番号:0297-45-1113

お問い合わせは専用フォームをご利用ください。