財政用語の解説(交付税編)

更新日 令和6年1月23日

標準財政規模

地方公共団体の標準的な状態で通常収入されると見込まれる経常的一般財源の規模を示すものです。

地方税法に定める法定普通税を、標準税率により地方交付税法で定める方法で算定した標準税収入額に、各種譲与税、交通安全対策特別交付金を加え、さらに普通交付税と臨時財政対策債発行可能額(平成20年度決算から)を加算して算定されます。

![]()

基準財政収入額

地方交付税の算定基礎となるもので、各地方公共団体の財政力を合理的に測定するために、標準的な状態において徴収が見込まれる税収入を一定の方法によって算定した額です。

基準財政需要額

地方交付税の算定基礎となるもので、各地方公共団体が合理的かつ妥当な水準における行政を行い、または施設を維持するための財政需要を一定の方法によって合理的に算定した額です。

基準財政需要額が基準財政収入額を超える地方公共団体に対して、その差額(財源不足額)を基本として、普通交付税が交付されます。

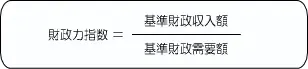

財政力指数

基準財政収入額を基準財政需用額で割って得た数値の過去3か年の平均値のことで、国が各種財政援助措置を行う場合の財政力の判断指数とされているものです。

1に近いほど財源に余裕があるとされ、単年度で1を超える地方公共団体は普通交付税の不交付団体となります。

守谷市は、平成17年度から平成21年度の間、平成30年度と令和元年度は不交付団体となっています。

|

|

3年度 |

4年度 |

5年度 |

|---|---|---|---|

|

守谷市 |

0.983 |

0.968 |

0.960 |

|

県内平均 |

0.689 |

0.677 |

0.669 |

注意

- 各年度の数値はそれぞれ3か年平均

- 令和3年度・令和4年度は再算定後の数値

このページに関するお問い合わせ

市長公室 財政課

〒302-0198 茨城県守谷市大柏950番地の1

電話:0297-45-1111 ファクス番号:0297-45-6529

お問い合わせは専用フォームをご利用ください。