後期高齢者医療 保険料の計算

更新日 令和8年5月7日

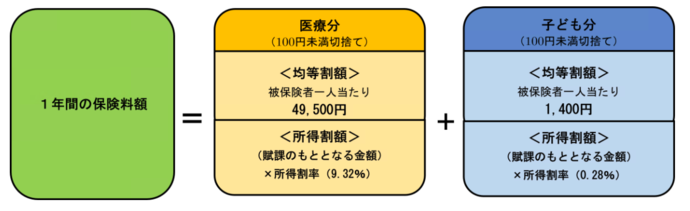

後期高齢者医療制度では、個人ごとに保険料を計算します。

保険料の算定方法

賦課のもととなる金額=総所得金額等-基礎控除額

総所得金額等とは、前年の収入から必要経費(公的年金控除額や給与所得控除額など)を差引いたもので、社会保険料控除、配偶者控除などの各種所得控除前の金額です。また、退職所得以外の分離課税の所得金額(土地・建物や株式等の譲渡所得などで特別控除後の額)も総所得金額等に含まれます。なお、遺族年金や障害年金は含みません。

基礎控除額につきましては、下表を参照ください。

| 前年の合計所得金額 | 控除額 |

|---|---|

| 2,400万円以下の場合 | 43万円 |

| 2,400万円超から2,450万円以下の場合 | 29万円 |

| 2,450万円超から2,500万円以下の場合 | 15万円 |

| 2,500万円超の場合 | 0円 |

- 年度の途中で後期高齢者医療制度の対象となられたかたは、資格取得月からの月割りで保険料額が計算されます。

- 保険料額の賦課限度額(上限)は、医療分が85万円、子ども分が2万1千円です。

所得金額の計算方法

日本年金機構ホームページ 年金Q&A「所得金額の計算方法(PDF)」や国税庁ホームページをご確認ください。

保険料の軽減

所得が低いかたに対する軽減

同じ世帯の後期高齢者医療制度の被保険者全員と世帯主の総所得金額等を合計した額をもとに、下表のとおり均等割額が軽減されます。

| 軽減割合 | 世帯(被保険者と世帯主)の総所得金額等が次の基準額の場合 |

|---|---|

|

7割軽減 医療分に限り、さらに0.2割軽減 |

43万円+「10万円×(給与所得者等の数-1)」以下の世帯 |

|

5割軽減 |

43万円+「10万円×(給与所得者等の数-1)」+「31万×世帯の被保険者数」以下の世帯 |

|

2割軽減 |

43万円+「10万円×(給与所得者等の数-1)」+「57万×世帯の被保険者数」以下の世帯 |

- 収入が公的年金等のかたは、公的年金等収入額から公的年金等控除額を差し引き、65歳以上のかたは、さらに高齢者特別控除(15万円)を差し引いて判定します。

- 専従者控除、譲渡所得の特別控除がある場合、軽減判定においては必要経費として算入または控除を行いません。

- 給与所得者等の数とは、次のいずれかに該当するかたの合計人数です。合計人数が2人以上いる場合に適用します。

- 給与等の収入金額が55万円を超えるかた

- 65歳未満かつ公的年金等収入金額が60万円を超えるかた

- 65歳以上かつ公的年金等収入金額が125万円を超えるかた

- 当該年度の4月1日(年度途中に茨城県で資格取得したかたは資格取得時)の世帯状況で判定します。

- 軽減判定の対象者の中に税法上の扶養になっていない未申告のかたがいる場合、所得の申告が必要です。

会社などの健康保険の被扶養者であったかたに対する軽減

後期高齢者医療制度へ加入する前日において被用者保険(協会けんぽ(旧政府管掌健康保険)、組合管掌健康保険、船員保険及び共済組合等の公的医療保険)の被扶養者として保険料を負担していなかったかたは、申請により、資格取得後2年を経過する月までの間に限り、均等割額が5割軽減されます。

また、所得割額の負担はありません。

なお、所得が低いかたに対する均等割額の軽減の対象になるかたは、軽減割合の高い方が優先されます。

- 国民健康保険、国民健康保険組合の加入者であったかたは該当しません。

- 資格取得後2年が経過し、この被用者保険の被扶養者の軽減措置が終了後も、所得割額の負担はありません。

後期高齢者医療制度については、茨城県後期高齢者医療広域連合のホームページもご参照ください。

国民健康保険から後期高齢者医療保険に加入するかたの保険料

国民健康保険の保険料は75歳になる前月まで、後期高齢者医療は75歳になった月から保険料がかかります。

重複がないように計算されていますが、国民健康保険は世帯主が納税義務者となるため、同じ世帯に国民健康保険に加入しているかたがいる場合は、世帯主が後期高齢者医療に加入後も国民健康保険税を納付することとなります。

このページに関するお問い合わせ

健幸福祉部 国保年金課

〒302-0198 茨城県守谷市大柏950番地の1

電話:0297-45-1111 ファクス番号:0297-45-6525

お問い合わせは専用フォームをご利用ください。