市制施行情報(税負担変更)

更新日 令和6年1月23日

税負担の変更内容についてお知らせします。

住民税

住民税のうち所得割額に変更はありませんが、世帯主などにかかる個人均等割額が年額2,000円から2,500円になり、年間500円の負担増になります。

注記:現在は、平成16年4月1日の地方税法改正に伴い、全市町村一律3,000円になっています。(平成16年課税以降適用)

市街化区域内農地の固定資産税等

市街化区域内農地は、固定資産税及び都市計画税が原則として宅地並み課税になります。

詳細説明

町から市になることで、地方税法上何がどう変わるのか、変更点を詳しく説明します。

個人住民税

個人住民税(町・市民税、県民税)は、均等に負担する均等割額と所得に応じて負担する所得割額の合計額とされています。

個人町民税均等割額が、市制に移行すると年額2,000円から2,500円に増額

これは、行政水準の程度に応じて負担を求める趣旨から人口区分によって定められているものです。

県民税均等割額は、市も町も年額1,000円で違いはありません。

| 人口区分 | 標準税率 |

|---|---|

| 人口50万人以上の市及び特別区 | 年額3,000円 |

| 人口5万人以上50万人未満の市 | 年額2,500円 |

| 上記以外の市町村 | 年額2,000円 |

表の額は、市制施行時点のものです。

平成13年度の所得割の税率は次のとおりで、市と町による違いはありません。

|

市・町民税(所得割) 課税標準額 |

市・町民税(所得割) 標準税率 |

県民税(所得税) 課税標準額 |

県民税(所得税) 標準税率 |

|---|---|---|---|

|

200万円以下 |

3パーセント |

700万円以下 |

2パーセント |

|

200万円超700万円以下 |

8パーセント |

700万円以下 |

2パーセント |

|

700万円超 |

10パーセント |

700万円超 |

3パーセント |

固定資産税及び都市計画税

三大都市圏の市街化区域内農地に対する課税の特例が適用され、市街化区域内の農地は、原則として宅地並み課税となります。

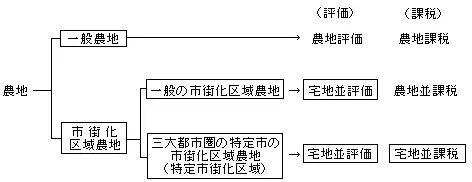

農地に対する課税システム

農地は、次の図のように区分され、それぞれ評価及び課税(税負担の調整措置など)について異なる仕組みが採られています。

一般農地

一般農地とは、市街化調整区域の農地及び生産緑地などをいいます。

一般農地は、農地を農地として利用する場合の売買価格を基準として評価・課税しています。

市街化区域内農地

市街化区域農地とは、生産緑地地区の指定を受けたものなどを除いた、市街化区域内にある農地のことです。

市街化区域農地は、都市計画法上の市街化区域に所在し、おおむね10年以内に優先的、かつ、計画的に市街化を図るべきものとされ、また、届出をするだけで宅地に転用できます。

そのため、市街化区域農地の売買もほとんどが宅地化を前提としており、その際の売買価格も周辺の宅地の価格が基準となるため、評価も造成費を除いた宅地並となります。

しかし、一般の市街化区域農地の課税は、一般農地と同様の税負担の調整措置が適用されるため、農地並の課税となります。

三大都市圏の特定市の市街化区域内農地

三大都市圏の特定市にある市街化区域農地(特定市街化区域農地)は「宅地並課税」となり、原則として宅地並評価額に3分の1を乗じた額が課税標準額となり、課税も宅地並課税となります。

したがって、実際の税額については、周辺の宅地の評価額が基となるため、評価額は、所在する場所により大きく異なってきます。

しかしながら、急激な税負担の増加を避けるため、課税標準を宅地並課税となる初年度が0.2、2年目が0.4、3年目が0.6、4年目が0.8にする経過措置が設けられています。

なお、農地として営農の継続を希望する場合は、一定の条件のもとで「生産緑地」として指定を受けることにより、「一般農地」と同じ課税となります。

「三大都市圏の特定市」とは

東京都の特別区及び首都圏、近畿圏、中部圏の既成市街地、近郊整備地帯などにある市をいいます。

守谷町は「首都圏近郊整備地帯」に位置しています。

茨城県内の特定市(平成14年2月2日現在)

- 龍ヶ崎市

- 水海道市

- 取手市

- 岩井市

- 牛久市

生産緑地の指定

500平方メートル以上の市街化区域内の農地について、30年以上営農を継続する条件(死亡又は障がい等により営農を継続できない場合を除く)をもって都市計画決定するもの。

このページに関するお問い合わせ

市長公室 企画課

〒302-0198 茨城県守谷市大柏950番地の1

電話:0297-45-1111 ファクス番号:0297-45-6529

お問い合わせは専用フォームをご利用ください。